¿Llevas unas semanas esperando a hacer esa compra que tienes en mente para ver si baja algo el precio durante el Black Friday? Sin embargo, detrás de las ofertas brillantes puede esconderse una trampa financiera: las tarjetas de crédito revolving. En realidad, no es que con el Black Friday se ofrezcan más créditos de esta ...

¡Buenas noticias! La justicia europea sentencia que el IRPH de las hipotecas es abusivo. ¡Inicia ya tu reclamación!

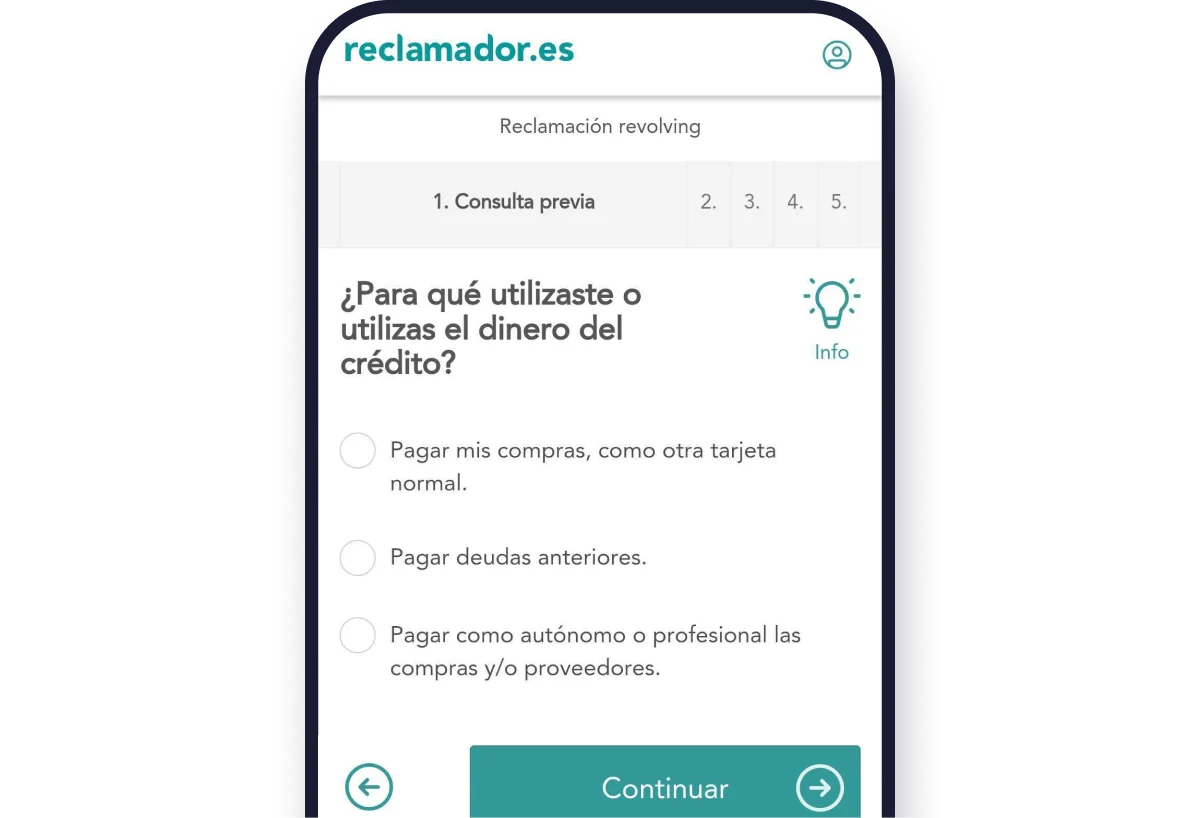

Reclamar tarjetas revolving

Si tienes una tarjeta con intereses abusivos y pago aplazado, puede que tengas un crédito revolving. Reclama y recupera tu dinero.

Cantidad media recuperada

3.315 €

Desde 2012 luchando por los derechos de los consumidores.

Completa el formulario y recibe gratis el estudio de tu caso.

Equipo propio de abogados expertos en reclamaciones de tarjetas revolving.

¿Cómo funciona?

Estás a pocos pasos de recuperar el dinero por tu tarjeta revolving. Nos encargamos de todo el proceso, asegurándonos de que obtengas lo que te corresponde sin complicaciones.

01

Rellena el formulario

01

Rellena el formulario

Cuéntanos tu situación con la tarjeta revolving. Solo te llevará unos minutos responder unas sencillas preguntas. Adjunta la documentación que te indicamos durante el proceso para que podamos estudiar tu caso.

02

Gestionamos tu reclamación

02

Gestionamos tu reclamación

Analizamos tu tarjeta y, si consideramos que tienes derecho a reclamar, te enviamos un informe. Si estás conforme, intentamos un acuerdo amistoso con el banco. Si no es posible, con tu autorización, llevamos al banco a juicio.

03

Recuperas tu dinero

03

Recuperas tu dinero

Una vez llegamos a un acuerdo o ganamos la demanda, el banco debe devolver tu dinero. Si lo recibes en tu cuenta, te emitiremos la correspondiente factura y si cobramos nosotros te transferiremos la indemnización descontando nuestros honorarios.

¿Cuánto cuesta reclamar?

Trabajamos a éxito. Si perdemos, asumimos todos los costes.

Precio transparente

15

%

+IVA

de la cantidad total recuperada

- Incluyendo la cantidad amortizada y los intereses legales.

- Si ganamos con costas judiciales, esta cantidad se suma a nuestros honorarios: (15 % + IVA) + costas judiciales.

- ¡Pagas al final, sin adelantos!

Por ejemplo...

- Imagina que vamos a juicio y ganamos sin costas.

- Conseguimos obtener una indemnización de 4.800 € que el banco te ingresa directamente en tu cuenta bancaria. Además, la amortización del total de la deuda pendiente que existía en la tarjeta por valor de 1.350 € y los intereses legales que determinan que son de 500 €.

- Nuestros honorarios son el 15 % de la cantidad total recuperada (15 % x 6.650 € + 21% IVA = 1.206,97 €).

- Finalmente, conseguimos una indemnización para ti de 5.443,03 €. ¡Enhorabuena, ya son tuyos! 🥳

Lo que dicen nuestros clientes

Si has pagado intereses abusivos por tu tarjeta o crédito revolving, reclama ahora. Descubre las opiniones de quienes ya lo han hecho.

¿Tu tarjeta tiene intereses usurarios?

¡Descubrimos los secretos ocultos de tu tarjeta!

Si te han ofrecido una tarjeta o crédito con financiación a una cuota fija mensual muy baja, con descuentos en algunos establecimientos y con unos intereses muy elevados, es probable que estés generando una enorme deuda. ¡Infórmate ya! Las tarjetas revolving más comercializadas son:

Tarjeta WiZink

Tarjeta IKEA Visa

Tarjeta de crédito CaixaBank

Tarjeta Carrefour PASS

Tarjeta Alcampo

Preguntas frecuentes sobre tarjetas revolving

¿Qué es una tarjeta revolving?

Una tarjeta revolving es un crédito al consumo que permite aplazar los pagos de las compras realizadas mediante esta tarjeta. Con estos créditos revolving, los consumidores disponen de un límite de crédito determinado que se devuelve periódicamente y que se renueva automáticamente a su vencimiento mensual. Este crédito ofrecido por los bancos disminuye según se realizan los abonos mensuales de las cuotas, pero aumenta con el uso de la tarjeta, pues se generan intereses que se financian conjuntamente con la deuda, lo que hace que esta cantidad no disminuye sino que aumenta mes a mes.

Otros nombres que reciben este tipo de tarjetas son “pago fijo final de mes” o “crédito revolvente”. Sin embargo, todos estos términos hacen referencia a un tipo de crédito que presenta una cantidad fija de pago cada mes, habitualmente muy baja. Esto conlleva que los usuarios rápidamente superen ese límite y aumenten mes a mes su deuda, a lo que se suman elevados intereses y comisiones.

¿Qué son los intereses abusivos?

Se pueden considerar intereses abusivos aquellos que resulten desproporcionados en un préstamo o crédito. El Tribunal Supremo consideró en su sentencia de marzo de 2020 sobre tarjetas revolving que es abusivo el tipo de interés del 27 % fijado en uno de estos créditos y lo considera “notablemente superior” al interés medio de las tarjetas de crédito, que se sitúa en torno al 20 %.

En sentencia de febrero de 2023, el Tribunal Supremo estableció que un “interés notablemente superior” en este contexto de posible usura se fija en 6 puntos porcentuales la diferencia mínima entre lo firmado (la tarjeta revolving en este caso) y el dato del Banco de España en el momento de la contratación como dato medio para ese tipo de créditos.

Si tienes una tarjeta revolving con un interés inferior, también puedes reclamar. En reclamador.es, el planteamiento de nuestras demandas se centra en conseguir la nulidad de cláusulas revolving por falta de transparencia y abusividad.

¿Puedo reclamar mi tarjeta revolving tras la nueva sentencia del Tribunal Supremo?

Sí, puedes seguir reclamando tu tarjeta revolving con reclamador.es porque el planteamiento de nuestras demandas se basa en la nulidad de las cláusulas relativas a la modalidad revolving por falta de transparencia y abusividad.

La experiencia en reclamaciones bancarias nos muestra que los bancos comercializan estas tarjetas revolving sin explicar claramente el tipo de interés o las consecuencias de superar esa cantidad fija mensual firmada en el momento de formalizar el contrato de la tarjeta.

Por lo anterior, en reclamador.es basamos nuestras reclamaciones de tarjetas revolving en la abusividad y la falta de transparencia de las entidades bancarias al comercializar estos créditos.

¿Cómo sé si mi tarjeta es revolving?

Las tarjetas revolving funcionan diferente que las tarjetas convencionales. En este caso, los pagos que “aplazas” se pagan en plazos de cuotas fijas mensuales. Esta cuota tiene unos intereses, en algunos casos considerados como usura. A final de mes la deuda se renueva y se va acumulando, junto con los intereses que se le apliquen, si el gasto de la tarjeta supera la cuota fija mensual. Por eso, la deuda aumenta mes a mes aunque tú sigas pagando.

Algunos trucos para saber si tienes una tarjeta revolving son revisar tu cuenta bancaria y comprobar el pago que realizas cada mes por tu tarjeta, si es el mismo todos los meses, puedes tener una revolving. Otro truco es comprobar en el contrato firmado la TAE de tu tarjeta y buscar el término revolving. Igualmente, si te vendieron esta tarjeta con mensajes como “paga en cómodos plazos mensuales” o “cuota fija”, es probable que no tengas una tarjeta de crédito convencional sino una revolving.

Plazos habituales para reclamar las tarjetas revolving

Los tiempos relativos a nuestro servicio son rápidos: rellenas nuestro formulario de reclamación y adjuntas la documentación que necesitamos para llevar tu caso. Estudiamos la viabilidad de la reclamación y te enviamos el informe. Esto lleva pocas semanas. A partir de entonces nos ponemos en contacto con el banco para negociar con ellos o ir por vía judicial. En función de su respuesta podemos llegar a un acuerdo o iremos a juicio y seguiremos los plazos que nos marque el juzgado.

¿Qué hacemos por ti?

Somos rápidos y eficaces, pero también queremos ser claros: no todo depende de nosotros. Por eso, te contamos paso a paso lo que sucede desde el momento en que completas el formulario hasta que finalizamos tu reclamación.

01

Análisis inicial

Una vez has completado nuestro formulario, estudiamos tu caso en detalle. Evaluamos la viabilidad de tu reclamación y calculamos cuánto puedes recuperar por los intereses abusivos de tu tarjeta revolving.

02

Informe personalizado

Te enviamos un informe gratuito donde detallamos si tu reclamación es viable, así como el importe que puedes recuperar. Este informe te da claridad sobre tu situación.

03

Propuesta de acuerdo

Si aceptas el informe, iniciamos de inmediato una reclamación extrajudicial contra la entidad emisora de tu tarjeta revolving. Nosotros gestionamos todo para ti.

04

Negociación con la entidad

Esperamos la respuesta de la entidad. Si ofrecen un acuerdo y lo aceptas, gestionamos todo para que recuperes tu dinero. 🎉

05

Acción judicial

Si la entidad no responde o no hay acuerdo, presentamos una demanda judicial. Nos ocupamos de todo el proceso, incluyendo notificaciones y trámites con el juzgado.

06

Oportunidad de acuerdo judicial

Una vez que el juzgado admite la demanda, la entidad puede ofrecer un nuevo acuerdo. Si lo aceptas, nos encargamos de todo para que recuperes tu dinero rápidamente. 🎉

07

Sentencia

Si no hay acuerdo, el banco debe contestar la demanda. Se celebra una audiencia previa y, en raras ocasiones, un juicio. El juez dicta una sentencia sobre tu caso, y si es favorable, trabajamos para que recibas tu indemnización.

08

Cobras tu indemnización

Si la entidad no paga tras la sentencia, presentamos una demanda de ejecución para obligarla a cumplir.

Al final, recibes tu indemnización y se reduce tu deuda. Solo entonces cobramos nuestros honorarios. ¡Celebramos contigo tu éxito! 🎉

¿Tu tarjeta de crédito es una de estas?

Si aparece aquí, es posible que estés pagando intereses abusivos. ¡Descúbrelo y reclama!

Si dudas, te guiamos

Aquí encontrarás artículos que te ayudarán a gestionar tu reclamación. Queremos darte los recursos necesarios para que conozcas tus derechos.

Visita el centro de ayuda

¿Cuánto cuesta una reclamación de tarjeta revolving?

Si estás pensando en reclamar tu tarjeta revolving, seguro que te estás preguntando cuánto te costará llevar a cabo una reclamación de este tipo. Para que no te queden dudas de lo que tienes que abonar, hemos preparado este post, para explicarte de f

Guía para reclamar tarjetas revolving

A continuación te dejamos una guía para reclamar lo pagado de más por tu tarjeta revolving.

¿Qué documentos necesito para reclamar una tarjeta revolving?

Los afectados por tarjetas revolving que quieran proteger sus derechos deben recopilar una serie de documentación para poder iniciar su reclamación.

¿Qué pasa si no tengo el cuadro de amortización?

Puede suceder que no tengas el cuadro de amortización de tu tarjeta revolving y por lo tanto no podamos calcular el importe exacto a reclamar a tu banco. En este caso te aconsejamos leer atentamente este post porque se pueden presentar diferentes sit

Lo último en el blog

Descubre las últimas noticias, entrevistas a nuestros clientes, valiosos consejos sobre reclamaciones y mucho más.

Las tarjetas de gasolineras son una herramienta de pago que ofrecen descuentos en combustibles y otros productos. Sin embargo, algunas de ellas operan bajo la modalidad de tarjetas revolving, lo que implica altos intereses al fraccionar los pagos y pequeños pagos mensuales que hacen que cuando se supera esa cantidad la deudas se acumule a ...

Si cuando acudes a una sucursal bancaria o, entre otros lugares, a un stand de centros comerciales, te ofrecen hacer una tarjeta de crédito con la que “pagar en cómodos plazos” todas las compras realizadas con esa tarjeta de crédito, desconfía. Sí, puede parecer muy buena opción pagar todos los meses 200 € (por poner un ...

Septiembre también es sinónimo de vuelta al cole. Por tanto, es una época de grandes gastos: libros, uniformes, material escolar, ropa nueva, actividades extraescolares… La lista parece interminable y, ante esta situación, puede parecer una buena idea recurrir a una tarjeta revolving para financiar estos gastos, pero es importante que conozcas los riesgos antes de ...

La campaña de rebajas del verano 2024 ya ha comenzado. Arranca la época por excelencia de las ofertas y los grandes descuentos sobre el precio inicial y, con ello, aumentan los pagos con tarjetas en modalidad de pago aplazado, a cuyo uso hay que prestarle especial atención. A continuación, vamos a hablar del peligro de ...

¿Tienes una tarjeta revolving que te está generando una deuda inasumible? Si es así, es posible que te estés preguntando ¿puedo dejar de pagar la tarjeta de crédito revolving? La respuesta a esta pregunta es que no es la mejor opción para poner fin a la deuda de tu tarjeta. A continuación, te explicamos qué ...

¡Empieza ahora!

Queremos que recuperes el dinero que te corresponde. Nuestro equipo de expertos está listo para ayudarte en cada paso del proceso.